個人住民税の公的年金からの特別徴収(天引き)制度

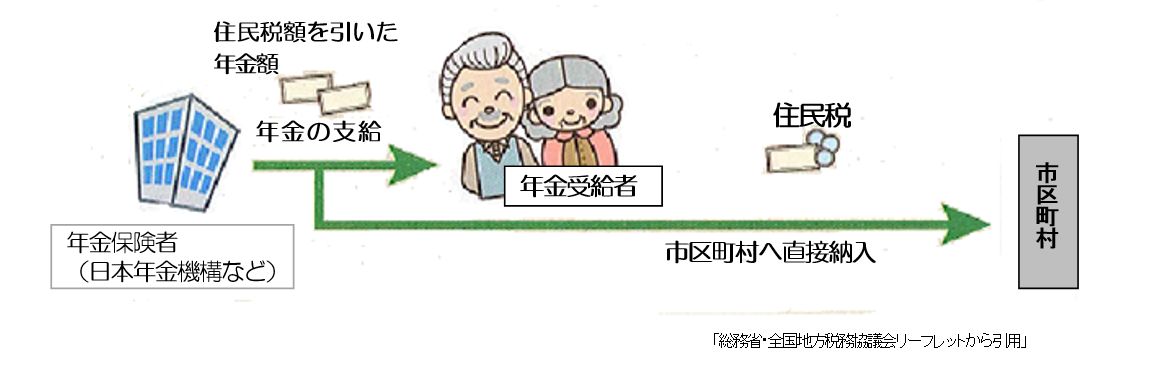

公的年金からの特別徴収とは

公的年金からの特別徴収(以下「年金特別徴収」と言います。)とは、納税者の利便性の向上や徴収の効率化を目的に、65歳以上の方の公的年金にかかる町県民税を年金から天引きする制度です。志免町では、平成23年度町県民税から開始しました。

なお、この制度は納税方法を変更するもので、新たな税負担はありません。また、法に基づく制度のため納付方法を選択することはできません。

対象者

次の1から4すべてに該当する方が対象となります。

1.その年の4月1日現在において満65歳以上の方

2.公的年金等にかかる所得に対して町県民税が課税されている方

3.志免町で介護保険料を公的年金から天引きされている方

4.年額18万円以上の公的年金を受給されている方

※ただし、公的年金にかかる町県民税額が公的年金の年額を超える方、町外へ転出された方や介護保険料が公的年金から特別徴収されていない方など、一定の条件により対象外となることがあります。

また、年度の途中で税額変更になった方については対象から外れることがあります。対象から外れた方には、納税通知書をお送りしますので、それにより金融機関等で納めていただくことになります。

対象となる年金の種類

老齢基礎年金または昭和60年以前の制度による老齢年金、退職年金等が対象です。遺族年金や障害年金といった非課税の年金からは天引きされません。

年金特別徴収の対象となる税額

年金から天引きされる町県民税は、年金所得にかかる分のみです。

給与、不動産などのその他所得から計算された町県民税は天引きされませんので、従来通りの納付((給与からの天引き(以下「給与特別徴収」と言います。)や納付書での支払い、口座からの振り替え(以下「普通徴収」と言います。))となります。

例:年税額が60,000円で、公的年金以外に給与、その他(公的年金、給与以外)の収入がある場合

|

年 税 額 60,000円 |

給与所得に対して課税された税額 |

30,000円 | 給与特別徴収(給与天引き) |

| 公的年金所得に対して課税された税額 | 20,000円 |

年金特別徴収(年金天引き) |

|

|

その他所得に対して課税された税額 |

10,000円 |

普通徴収(納付書、口座振替) |

※それぞれに分けて納付となります。(二重納付ではありません)

年間スケジュール

新たに年金特別徴収の対象となった年度と継続される年度(次年度以降)では、天引き額の計算方法が異なります。

年金特別徴収を開始する年度は、年税額の半分を6月・8月に普通徴収で納めていただき、10月・12月・翌年2月の年金受給時に残りの税額を天引きします。

翌年度以降継続して年金特別徴収に該当する方は、4月・6月・8月は、前年度の年税額の6分の1の税額を仮徴収として天引きし、10月・12月・2月は該当年度の年税額から仮徴収分を差し引いた額を3回に分けて天引き(本徴収)します。

例:収入が公的年金のみで、開始年度の住民税が60,000円、次年度の住民税が45,000円の場合

| 普通徴収 | 年金特別徴収(本徴収) | ||||

| 納付月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 納付税額 | 年税額の4分の1 | 年税額の6分の1 | |||

| 15,000 | 15,000 | 10,000 | 10,000 | 10,000 | |

| 年金特別徴収(仮徴収) | 年金特別徴収(本徴収) | |||||

| 納付月 | 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 納付税額 | 前年度年税額の6分の1 | (年税額-仮徴収分)の3分の1 | ||||

| 10,000 | 10,000 | 10,000 | 5,000 | 5,000 | 5,000 | |

仮徴収と本徴収

住民税(町県民税)は、5月から6月にかけて決定し、7月に年金保険者へ天引きする額を通知します。そのため、年金保険者が税額を把握できていない4月~8月は仮徴収となり、税額決定後に、年税額から仮徴収分を差し引いた額が本徴収として天引きして納付額の調整を行います。